Nel corso degli anni si sono susseguite diverse riforme che hanno coinvolto il mondo delle pensioni e modificato i requisiti per potervi accedere, ossia un’età determinata e un minimo di anni di contributi.

La Legge Fornero ha inasprito il requisito di età che nei prossimi anni è destinato ad aumentare in automatico: infatti, secondo le regole attuali, i requisiti minimi anagrafici o contributivi per il pensionamento dovranno essere adeguati periodicamente alla speranza di vita. Il prossimo adeguamento riguarderà il 2019 – 2020 per poi passare alla cadenza biennale.

In caso vi fossero decrementi nella speranza di vita, lo scatto biennale potrebbe essere bloccato e, al contrario, se gli incrementi di vita risultano superiori alle previsioni, lo scatto potrebbe essere maggiore di quello previsto dalla Legge. Ad esempio, i dati dell’ultima indagine Istat, hanno registrato a febbraio 2016 un abbassamento dell’aspettativa di vita per gli Italiani nel 2019, dato che potrebbe determinare un mancato aumento dei requisiti di età previsti dalla Legge Fornero per raggiungere la pensione.

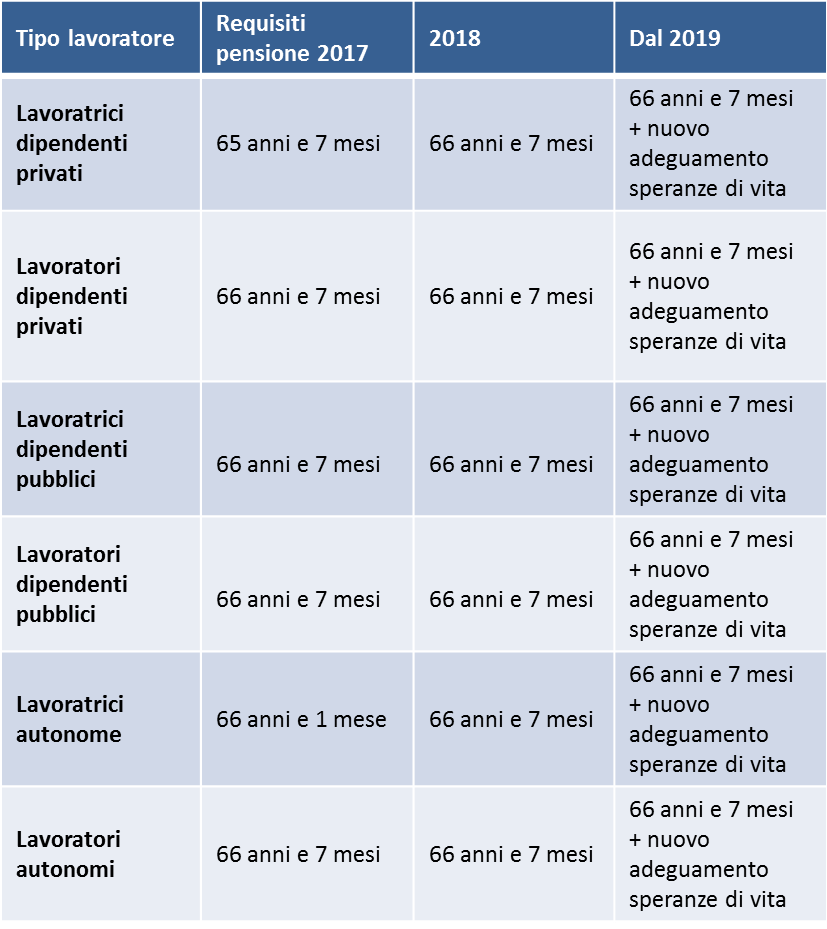

Di seguito le tabelle per una visualizzazione veloce della vostra età pensionabile di vecchiaia a seconda del tipo di lavoro svolto.

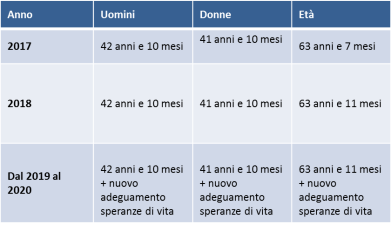

Per quanto riguarda la pensione anticipata, dal 1° gennaio 2016 fino al 31 dicembre 2018 il requisito contributivo per accedervi, indipendentemente dall’età anagrafica (pochi mesi di differenza per il 2018), è pari a 42 anni e 10 mesi per gli uomini e a 41 anni e 10 mesi per le donne. Si tratta di requisiti applicati sia ai lavoratori dipendenti, che agli autonomi nonché ai lavoratori del pubblico impiego.

Vi ricordiamo che come strumento per il calcolo della vostra situazione pensionistica da maggio 2015 L’INPS ha messo a disposizione “La mia pensione” il simulatore per il calcolo della pensione che permette di confrontare scenari distinti, modificando la retribuzione percepita e la data di pensionamento.

Quali sono le novità del 2017 sulle pensioni?

Vi facciamo un riepilogo delle novità introdotte dalla legge di bilancio per il 2017 in materia pensionistica. Si tratta certamente del più ampio intervento messo in essere dal legislatore a seguito dell’approvazione della legge Fornero del 2011 anche se molte disposizioni dovranno essere integrate da alcuni provvedimenti attuativi. Sono per la maggior parte misure volte ad agevolare la flessibilità in uscita.

Le principali sono:

- l’introduzione di una agevolazione previdenziale per i lavoratori precoci, coloro che hanno almeno 12 mesi di lavoro prima del 19° anno di età e sono in condizione di difficoltà (disoccupati, invalidi, caregiver o soggetti addetti a mansioni particolarmente gravose). Potranno avvantaggiarsi dell’uscita a 41 anni di contributi dal 1° maggio 2017.

- l‘APE agevolato o sociale, un sussidio di accompagnamento alla pensione per i lavoratori in condizione di difficoltà che hanno compiuto i 63 anni di età

- l‘APe volontario per coloro che intendono uscire in via anticipata accettando una decurtazione ventennale sulla pensione attraverso un prestito erogato dal settore bancario.

- Rita, ovvero la Rendita Integrativa Temporanea Anticipata, consentirà a chi richiede l’APE volontaria o aziendale, di percepire, sotto forma di assegno mensile, le somme accumulate nel proprio Fondo pensione dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia. In questo modo il prestito alle Banche previsto dall’APE volontaria e aziendale potrà non essere necessario o richiesto solo in parte.

- Il cumulo di spezzoni contributivi in diverse gestioni senza costi per raggiungere il minimo per la vecchiaia/anticipata/inabilità/indiretta (no opzione donna, no quota 41, no Ape). Una disposizione particolarmente utile per mettere assieme la contribuzione derivante da carriere lavorative miste senza oneri o decurtazioni sulla misura del reddito pensionistico. A differenza di quanto accaduto sino ad oggi con la totalizzazione

- I lavori usuranti che vedono la soppressione della finestra mobile di 12 o 18 mesi, e la definitiva archiviazione della penalizzazione sulle uscite anticipate prima del 62° anno di età.

- Ulteriore estensione del regime sperimentale “Opzione donna”.

Nel 2017 a quanto ammonteranno le pensioni?

Rimane invariato l’assegno mensile delle pensioni. Anche per quest’anno sarà congelato sulle pensioni il recupero tra l’inflazione programmata (+0,3%) e quella reale (+0,2).

Lo annuncia il ministero del Lavoro, che ha preparato un emendamento al decreto «Milleproroghe» con il quale viene prorogata al 2017 la norma che ha consentito di non procedere al recupero delle somme nel corso del 2016. Alla fine quindi il taglio ‘dello 0,1% sull’assegno, che sarebbe comunque stato di piccola entità, ‘ non ci sarà. Ora l’emendamento dovrà essere approvato in Parlamento.

Il trattamento minimo di pensione per i lavoratori dipendenti e autonomi (preso a base anche per l’individuazione dei limiti di riconoscimento delle prestazioni collegate al reddito) sarà quindi sempre pari a 501,89 euro al mese con un importo annuo di 6.524,57 euro.

Gli indici di rivalutazione definitivi per il 2016 e provvisori per il 2017 si applicano anche alle prestazioni a carattere assistenziale.

Per il 2017 l’importo mensile della pensione sociale (quella erogata agli over 65 in difficoltà) resta a 369,26 euro con un limite di reddito annuo personale di 4.800,38 euro e familiare di 16.539,86 euro. La pensione sociale è ancora prevista per i titolari della stessa alla data del 31 dicembre 1995.

Per l’assegno sociale (che ha sostituito dal 1996 la pensione sociale) invece l’importo è a 448,07 euro al mese con un limite di reddito personale di 5.824,91 euro (11.649,82 il tetto di reddito familiare).

Non ci sono novità neanche per quanto riguarda le fasce di perequazione delle pensioni. Restano confermati, anche per il prossimo anno, gli indici perequativi previsti dall’articolo 1, co. 483 della legge 147/2013 che garantiscono l’adeguamento pieno delle pensioni fino a 3 volte il trattamento minimo; al 95% per quelli da tre a quattro volte il minimo; al 75% per quelli da quattro volte a cinque volte il minimo; al 50% per quelli da cinque a sei volte il minimo e al 45% per i trattamenti complessivi superiori a 6 volte il trattamento minimo. Essendo l’inflazione pari a zero gli indici in questione risultano praticamente inefficaci.

Cosa è e a quanto ammonta il contributo di solidarietà sulle pensioni?

Si tratta di un prelievo fiscale, previsto dalla precedente Legge di Stabilità, ovvero, una percentuale crescente da applicare sulle cd. pensioni d’oro. Gli importi percentuali del contributo di solidarietà sulle pensioni d’oro applicate quest’anno sono state:

Sulle pensioni che sono pari o superiori a 14 volte il trattamento minimo: il prelievo è del 6% sulla parte eccedente l’importo di 91.160,16 euro.

Per pensioni di importo superiore a 20 volte il trattamento minimo: il prelievo è pari al 12%, percentuale da applicare alla parte eccedente i 130.228,8 euro.

Per i trattamenti pensionistici pari a 30 volte il trattamento minimo: il contributo di solidarietà 2015 è pari al 18% da applicare sulla parte eccedere di 195.343,2 euro.

Nella Legge di Bilancio di quest’anno invece non c’è traccia del contributo, pertanto si prevede che la misura cesserà i suoi effetti il 31 dicembre 2016. Questi pensionati dal prossimo gennaio percepiranno di più, perché si troveranno nel cedolino di pensione le somme che fino a dicembre venivano prelevate con tale contributo.