Nel nostro Paese risulta una spesa previdenziale tra le più elevate, in rapporto al Pil, e un peso altissimo dei contributi previdenziali sulle retribuzioni. Ma anche una serie di fattori che mettono a rischio la sostenibilità del sistema nel lungo periodo e una riduzione delle tutele delle fasce più deboli.

A fotografare le contraddizioni e i rischi insiti nel sistema pensionistico italiano è l’Ocse, che ha recentemente pubblicato l’edizione 2015 del suo report annuale “Pensions at a glance”. Un documento ricco e dettagliato, nel quale vengono analizzati e messi a confronto i dati dei paesi dell’Ocse e del G20, con particolare attenzione alle riforme attuate negli ultimi due anni.

Riforme che, per quanto riguarda l’Italia, non saranno prive di effetti positivi, anzi. La rapida transizione verso il sistema contributivo di tutti i lavoratori dal gennaio 2012, l’aumento dell’età del pensionamento e la sua equiparazione per uomini e donne, spiega il rapporto, permetteranno di ridurre la spesa pubblica per le pensioni a un ritmo decisamente superiore rispetto al resto dell’Unione europea (circa due punti di Pil, di qui al 2060, contro una riduzione media dello 0,1% nell’Ue).

Ma il punto di partenza è assai più alto per il nostro paese: nel 2014 infatti la spesa pubblica per la previdenza è stata pari al 15,7% del Pil, quasi il doppio rispetto alla media Ocse (8,4%) e la più alta dopo la Grecia.

Il cammino dell’Italia, poi, non è privo di ostacoli. Lo studio cita in primo luogo la sentenza della Corte Costituzionale che ha bocciato il blocco dell’indicizzazione delle pensioni nel periodo 2012-2013, e i conseguenti rimborsi decisi dal governo che, per quanto parziali, “avranno un impatto sostanziale sulla spesa pubblica”, tanto che, nel breve periodo “ulteriori risorse” saranno “necessarie per ridurre al minimo l’impatto della sentenza”.

L’Italia ha anche un altro record negativo: il peso dei contributi previdenziali sulla retribuzione. Nelle buste paga dei lavoratori dipendenti, un terzo della retribuzione, il 33%, va in versamenti previdenziali. È il livello più alto d’Europa. Alle spalle dell’Italia ci sono la Svizzera con un aliquota del 26,6%, la Finlandia (24,8%) e la Francia (21,2%).

Nello stesso tempo, con il passaggio del sistema di calcolo delle pensioni al metodo contributivo, si perderà un tradizionale elemento di tutela delle fasce più deboli, per coloro cioè che non hanno versato contributi sufficienti per la pensione: l’integrazione al minimo. Dal 2016, le pensioni più basse non potranno più contare su questo meccanismo (che equiparava alla “minima” dell’Inps le rendite inferiori a quelle, attualmente pari a circa 500 euro) e come rete di sicurezza resterà solamente una prestazione assistenziale. E secondo l’Ocse, per gli italiani senza contributi previdenziali la prestazione sarà pari soltanto al 19% del salario medio contro una media del 22% nei paesi Ocse.

L’Italia registra, inoltre, una delle maggiori riduzioni dell’assegno pensionistico in caso di interruzione nel versamento dei contributi per un periodo di cinque anni: è il caso, tipicamente, delle madri che interrompono l’attività lavorativa per dedicarsi alla cura dei figli, o di chi non versa contributi per effetto di un periodo di disoccupazione. In Italia, come in Germania, Israele, Islanda, Messico e Portogallo, si hanno le riduzioni più consistenti. Nel caso dei lavoratori a basso reddito, calcola il rapporto, la pensione si ridurrà del 10%, contro una media nell’Ocse del 3%. In un terzo degli altri paesi, peraltro, non si ha alcuna riduzione.

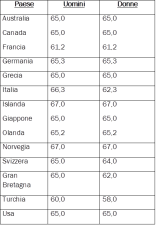

La riforma delle pensioni è intervenuta anche per modificare l’età minima a partire dalla quale gli italiani possono ottenere un trattamento pensionistico di base, che ora è pari a 66,3 anni per gli uomini e 62,3 anni per le donne: nel primo caso, il requisito è superiore alla media Ocse (64,7 anni), nel secondo è invece inferiore (63,5 anni la media).

Di seguito una tabella riportante l’età necessaria per la pensione minima in alcuni paesi Ocse (clicca per ingrandire).

L’età per la pensione, tuttavia, è destinata ad aumentare, per raggiungere i 67 anni nel 2019 sia per gli uomini che per le donne, in linea con la speranza di vita.

“La sostenibilità finanziaria del sistema pensionistico”, conclude tuttavia il rapporto dell’Ocse, “richiede ulteriori sforzi negli anni a venire”. “Nel medio e lungo periodo, è necessario stimolare la partecipazione dei lavoratori anziani: ad oggi, l’età effettiva di uscita dal mercato del lavoro rimane la quarta più bassa dell’Ocse e il tasso di occupazione per i lavoratori di età tra i 60 e i 64 anni è pari a circa il 26%, contro il 45% in media dell’Ocse. Eppure molti pensionati oggi ricevono prestazioni pensionistiche relativamente generose nonostante un basso livello di contributi versati”.