Il regime fiscale agevolato sui premi di produttività è stato ampliato, con la legge di Bilancio 2017 (Legge 232/2016, art. 1, commi 160-162), concedendo ulteriori vantaggi ai lavoratori che verseranno i loro benefits alla Previdenza Complementare.

Cosa sono i premi di produttività

Per “premi di produttività” ai fini dell’agevolazione si intendono:

- i compensi retributivi dei lavoratori dipendenti privati di ammontare variabile, corrisposti in base incrementi di produttività redditività, qualità, efficienza ed innovazione, misurabili e verificabili in base ai criteri stabiliti dalla legge;

- le somme erogate sotto forma di partecipazione agli utili dell’impresa.

II vantaggi fiscali riguardano, esclusivamente, le somme e i valori corrisposti in esecuzione di contratti collettivi territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale o dalle rappresentanze sindacali aziendali.

Le caratteristiche dell’agevolazione

L’agevolazione consiste in una tassazione agevolata al 10% sui premi di produttività erogati in busta paga, entro il limite di un importo complessivo di 3.000 euro lordi (precedentemente era di 2.000). Il limite di reddito agevolabile può essere poi incrementato fino a 4.000 euro lordi (prima 2.500 euro) per le imprese che prevedono forme di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro.

Gli importi dei premi che eccedono tali limiti, concorrono a formare il reddito complessivo del lavoratore e sono assoggettati all’aliquota Irpef ordinaria.

A chi è rivolto

Il regime fiscale agevolato riguarda tutti i lavoratori dipendenti del settore privato (sono esclusi i dipendenti pubblici) che abbiano percepito, nel periodo di imposta precedente alla ricezione del premio, un reddito di lavoro dipendente di importo non superiore a 80.000 euro (il limite reddituale previsto precedentemente era di 50.000 euro). Nel calcolo del limite non rilevano i redditi di lavoro dipendente assoggettati a imposizione separata ne i redditi diversi da quelli da lavoro dipendente. Mentre vanno considerate le pensioni di ogni genere, gli assegni ad esse equiparati e le somme erogate a titolo di crediti da lavoro a seguito di pronuncia giudiziale. La verifica della soglia dovrà avvenire anno per anno.

Si segnala che per il datore di lavoro, nel caso sia erogato in busta paga, il premio di produttività comporta dei costi molto vicini a quelli della retribuzione e quindi non solo il pagamento dei contributi previdenziali ma anche il sostenimento di oneri vari legati al costo del lavoro. Questi costi sono compensati parzialmente dalla deducibilità a fini Ires per il premio di produttività erogato.

I vantaggi del premio al Fondo Pensione

La legge di Bilancio 2017 ha introdotto ulteriori vantaggi per i lavoratori che decidono di versare i premi di produttività al fondo Pensione (o ad un fondo sanitario).

Nello specifico, in caso di premio a Previdenza Complementare, gli importi dei premi, nei limiti suddetti (3000€ ordinario e 4000€ con coinvolgimento paritetico del lavoratore):

- non sono soggetti a imposta sostitutiva del 10%;

- non concorro a formare reddito da lavoro anche nel caso in cui sforino il plafond di deducibilità di 5164,57 euro.

L’esenzione di tale tipologia di contribuzione per la previdenza complementare è totale poiché la legge specifica che le somme relative non sono tassate neanche in fase di prestazione.

Il lavoratore a fronte di questi vantaggi, non sostiene nessun costo aggiuntivo.

Si attendono indicazioni dell’INPS, se sulle somme versate al Fondo Pensione, sia dovuto il contributo di solidarietà del 10% a carico del datore di lavoro al fondo pensione.

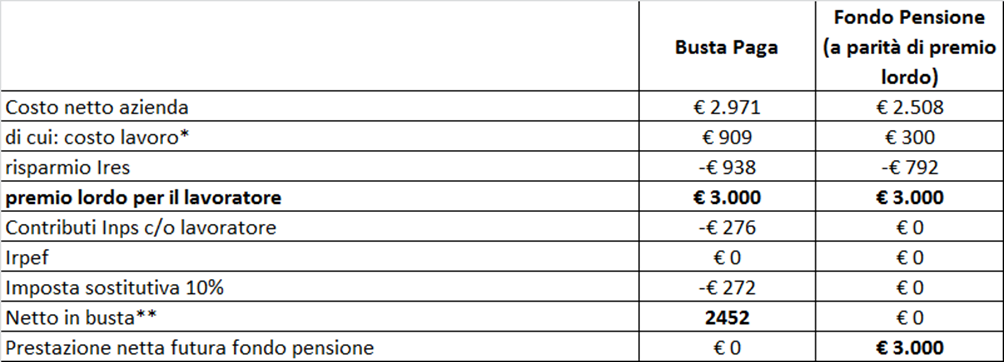

Premio in busta paga o al fondo Pensione: Confronto costi/benefici

ESEMPIO – confronto tra premio in busta paga e al fondo pensione

Si considera un lavoratore con una retribuzione annua lorda pari a 25.000 euro.

* In attesa di pronunciamento Inps, in via prudenziale si imposta un contributo di solidarietà per tutto il premio versato al fondo pensione.

** In caso di premio in busta paga è previsto anche un aumento del montante contributivo di primo pilastro (grazie alla contribuzione del 33%) che comporterà un aumento della pensione netta di circa € 46 all’anno.

Un’ulteriore opzione: Il premio in welfare

Un’altra novità, prevista dalla Legge di Stabilità 2016, stabilisce che gli importi erogati a titolo di “premio di produzione” non concorrono a formare reddito da lavoro dipendente né sono soggetti ad imposta sostitutiva con aliquota del 10% se destinati a cd. welfare aziendale (art. 51 TUIR commi 2 e 3).

La Legge di Bilancio per il 2017 ha aggiunto l’esenzione di imposta per “i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o di categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, o aventi per oggetto il rischio di gravi patologie”.

Quindi, l’inserimento delle coperture LTC nello schema dell’articolo 51 Tuir, fa sì che anch’esse possano essere oggetto di conversione del premio di produttività.

Il premio di produttività destinato a welfare aziendale non comporta oneri contributivi né per il lavoratore né per il datore di lavoro.

Fonti:

https://laborability.com/approfondimenti/come-destinare-i-premi-di-produzione-al-fondo-pensione